新リース会計について 第1回「リース会計基準のおさらいと新リース基準の概要」

リース会計基準のおさらい

「リース取引」とは、特定の物件の所有者(貸手)が借手に対し、一定期間使用する権利を与え、借手がリース料を支払う取引を指します。現行のリース会計基準では、以下の特徴があります:

1. 借手における処理

- リース取引は、ファイナンスリース取引とオペレーティングリース取引に区分され、それぞれの区分に従って売買処理(オンバランス処理)または賃貸借処理(オフバランス処理)として会計処理されます。ファイナンスリース取引か否かを判断するのは、 支払リース料やリース期間を基準に処理が決まります。また、変動リース料など一部のリース取引はそもそもリース会計の対象外となっていました。

(リースの借手処理)

| 名称 | 要件 | 借手の処理 |

| ファイナンス リース |

ノンキャセラブル フルペイアウト |

売買処理 (オンバランス) |

| オペレーティング リース |

ファイナンスリース以外のリース | 賃貸借処理 (オフバランス) |

2. 課題

- リース取引として計上する範囲が明確に定義されていませんでした。

- 一部のリース取引(例:変動リース料のリース契約)が会計基準の対象外であり、リース取引の実態が十分反映されない場合がありました。

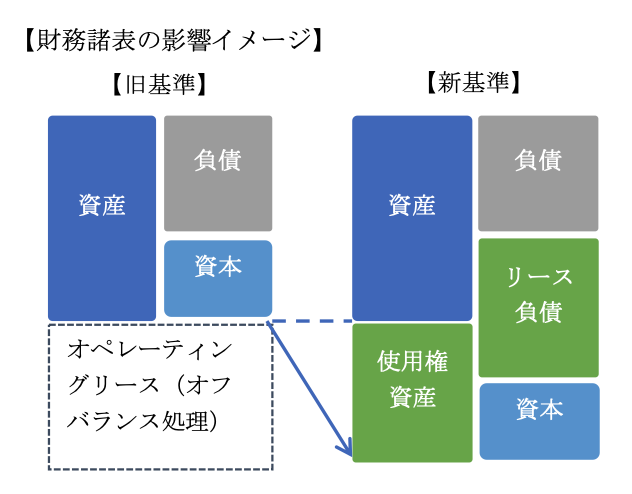

- リース取引がオペレーティングリース取引に分類され、賃貸借処理(オフバランス処理)となった場合には、借入金で資金を調達し投資対象を購入した場合(購入した資産と借入金がオンバランスになる)と比較して、会社が得られる効果は同じであるのに対し、財務諸表の見え方が異なることが問題となっていました。

新リース基準の概要(大きく変わる借手の処理)

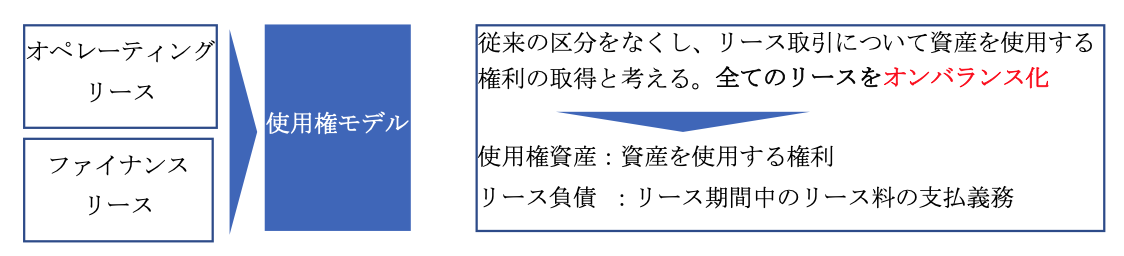

「新リース基準では、リースの借手に対する会計処理が大きく変更されます。リースの借手は、従来の「オペレーティングリース取引」と「ファイナンスリース取引」の区分を廃止し、「使用権モデル」という新しい方法を採用して、単一のモデルで会計処理を行います。また、新会計基準では、リースの識別の定義が新しく規定され、リース会計の対象範囲も明確化されています。

今回の新基準はIFRS16号の「リース」と整合的な会計処理を採用しています。そのため、国際的な会計処理の統一化もさらに進むことになります。

新リース会計基準により、リースの借手には次のような変化が生じます:

1. オンバランス処理の採用

- リース取引に該当した取引の借手については、原則として「使用権資産」と同時に「リース負債」を計上することになります。これにより、リース取引がオンバランス処理されることになります。

2. 財務諸表への影響

- 従来賃貸借処理していたリース取引について、使用権資産を計上するため、総資産残高が増加し、財務比率に影響を与えます。

- 使用権資産はリース負債に対応する資産として計上されるため、その資産性は限定的です。

3. 適用範囲の拡大

- 定義が明確となったために、これまで基準の対象外だった変動リース料やその他の取引にも適用されます。

新リース会計の適用時期

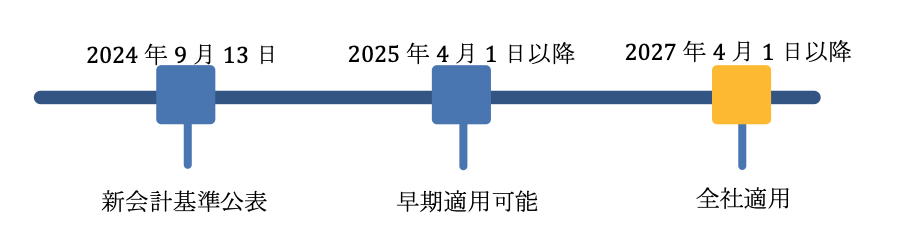

新リース基準及び適用指針が公表され、2027年4月1日以降開始する事業年度からすべての上場会社に適用されます。また、新基準に合わせて既存の会計基準の改正も行われています

改正された会計基準は下記です。非常に広い範囲で改定が行われていることがわかるかと思います。

| 企業会計基準第35号「『固定資産の減損に係る会計基準』の一部改正」及び適用指針 |

| 企業会計基準第36号「『連結キャッシュ・フロー計算書等の作成基準』の一部改正(その2)」及び実務指針 |

| 改正企業会計基準第18号「資産除去債務に関する会計基準」 及び適用指針 |

| 改正企業会計基準第20号「賃貸等不動産の時価等の開示に関する会計基準」及び適用指針 |

| 改正企業会計基準第29号「収益認識に関する会計基準」及び適用指針 |

| 改正企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」 |

| 改正企業会計基準適用指針第13号「関連当事者の開示に関する会計基準の適用指針」 |

| 改正企業会計基準適用指針第15号「一定の特別目的会社に係る開示に関する適用指針」 |

| 改正企業会計基準適用指針第19号「金融商品の時価等の開示に関する適用指針」 |

| 改正移管指針「移管指針の適用」 |

| 改正移管指針第9号「金融商品会計に関する実務指針」 |

| 改正移管指針第10号「特別目的会社を活用した不動産の流動化に係る譲渡人の会計処理に関する実務指針」 |

| 改正移管指針第13号「特別目的会社を活用した不動産の流動化に係る譲渡人の会計処理に関する実務指針についてのQ&A」 |

リース会計は、上記のように、リースの借手に大きな影響をもたらします。財務諸表に与えるインパクトが大きいため、新基準適用後の財政状態がどうなるかを気になる人が多いと思いますが、実は、それ以上にリース会計の適用に対する内部統制についても大きな変更が必要になることのほうが、企業に与える影響は大きいと思います。

今後、何回かに分けて、新リース会計の具体的な内容や、内部統制について情報提供していきたいと思います!