新リース会計について 第2回「リースの識別(第1回)」

借り手の処理ステップ

リース取引の識別を行うという事は、取引が「リース取引」なのかどうかを判定することです。また、「リース取引」と判定された取引は以下のようなステップで今後は、管理する必要があります。ちなみに、このステップは筆者の独断と偏見でリース処理を分解したものですので、異なる分け方をされることもあり得ます。

-

リースの識別 :契約がリース取引に該当するかを判断

-

リース会計の適用範囲の区分け :契約の分割や結合(契約対価を含む)

-

リース期間の検討 :リース期間の適切な判定

-

リース料の検討 :支払リース料の確認

-

リース取引の例外対応 :適用可否の判断

-

使用権資産・リース負債の計算 :オンバランス処理の実施

-

再測定 :条件変更やオプション行使に伴う再測定

このうちリース取引なのかどうかはステップ1で判断します。一度、リース取引と判断されれば、あとは、例外処理かどうかを除けば、会計処理は一直線です。リースを外したいと考えている会社は、該当の取引をリースではないという事を説明しなければならず、一般的にはそのようなことは、むつかしい場合が多いのではないかと思います。

すなわち、新基準の最初のキモは、リース取引として判定されるものがどれかを探し出すことにあるといっても過言ではないです。特定したら、後の処理はシステム等淡々と管理していくだけとなります(後述しますが、それも結構大変です。)。

リースの定義

前回でも少し触れましたが、リースの定義は、現行のリース会計基準ですと少しあいまいでした。ですが、新基準では、リースの識別のための定義がしっかりと規定されています。

1. リース識別のための定義

リース取引か否かを判断するためには、以下の2つ要件を満たしているかを確認する必要があります。

-

資産が特定できること

-

借手が以下の権利を持つこと(資産の支配)

-

特定された資産の使用から生じる経済的便益を享受する権利

-

その資産の使用を指図する権利

-

資産が特定できることには、「通常は契約に明記されることにより特定される」(適用指針6項)に記載があります。なので、契約がどう結ばれているかというのはとても重要になります。

一方で資産を支配するということは、わかりにくいですが、リースしている期間中はその資産を借り手となる顧客がある程度自由に使えるということだとざっくり考えていただければと思います。

ただ、この定義の厄介なところは、資産の物理的な使用だけでなく、資産の稼働力も判定に入れないといけないところです。資産の稼働力ってわかりにくいですが、要するに生産設備だったら、その設備の生産能力のことを指し、倉庫だったらその保管量が稼働力になります。

あくまで、個人の見解ですが、この資産の稼働力をどこまで使っているかを見つけ出すのは結構大変だなと思います。結果、契約書の束をひっくり返すことが一番早いになるのかなと思っています。

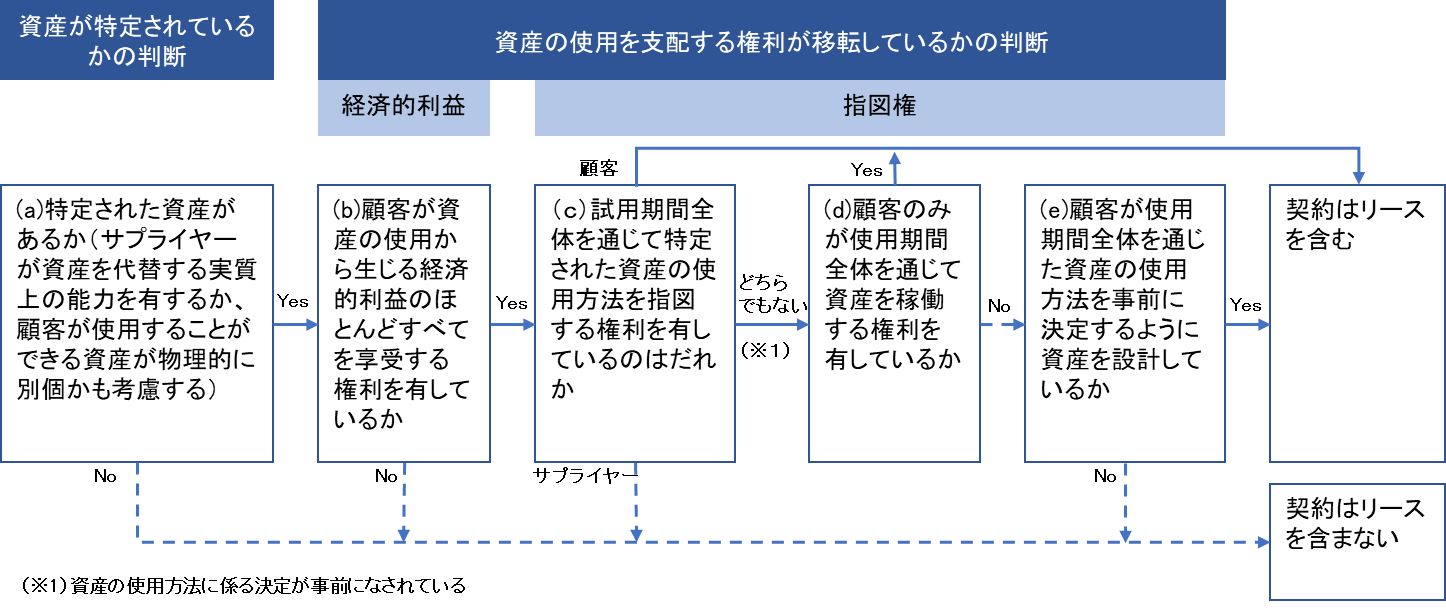

2. リース識別のためのフロー

リース適用のためのフローは下記のとおりです(適用指針をもとに筆者が変更)。

ここではややこしいのですが、顧客=借り手であり、サプライヤー=貸し手と変換してください。リース取引かどうかの判定なので、借り手や貸し手は誤解を招くということから名前を変えているそうです。

ここでのポイントはやはり、リース取引かどうかの判断のスタートが「資産が特定されているか」ということです。リースの判定は資産の特定か支配どちらから見るのが良いかという質問を今後はリースの判定を行う際には、まず最初に契約書を見ていくことになるなと思います。

リース取引かどうかの判定は、基準でも設例がたくさん用いられているため、今後、実務的には判断が各社で異なるところもあるなと思っています。しっかりと、社内で何がリースに該当するかを検討しておくことが大事だと思います。